客户变了,产品也应该变化。

文|新经济沸点 小新

同样是围绕微信的商业生态做SaaS服务,且成立时间仅相差几个月,有赞和微盟,都于近期先后发布了2021年年度财报,表现有什么不同呢?

先来看看3月29日晚间,有赞发布的2021年业绩报告。

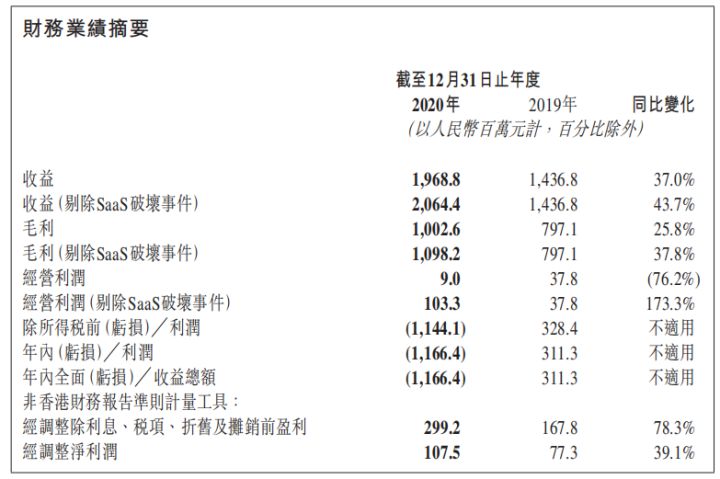

财报显示,有赞全年总收入为15.7亿元,同比下降13.74%;年度亏损约32.93亿元,同比扩大503.5%,其中商誉及资产减值即超20亿元;经调整年度非香港财务报告准则亏损9.04亿元,同比扩大197.5%。

再来看看3月28日微盟对外发布的2021年年报。

报告期内,微盟共实现总收入26.86亿元;实现毛利润15.17亿元,同比增长51.3%。由于报告期内加大了研发投入,经调整后的亏损为5.66亿元。

据悉,自2018年在港借壳上市后,有赞便一直处于亏损状态。2018—2020年,有赞分别亏损4.31亿元、5.92亿元、5.46亿元。至此,有赞在近四年间累计亏损超48亿元。

通过查询微盟的历年财报,从2019年到2020年,微盟经调整的净利润从0.77亿涨到1.08亿,2021年净亏损为5.66亿元。

与盈利相比,用户留存率更重要

众所周知,SaaS领域的创业是个慢活儿,存在一个遥遥无期的盈利时间。

例如1999年3月诞生的Salesforce,一直到2016年才实现盈利,而此时,Salesforce的客户续约率达到96%,在这个领域,客户续约率似乎是比盈利更好的财务衡量指标,甚至有一个“净保留率”——NRR(Net Retention Rate)来表述。

信天创投的合伙人蒋宇捷就认为,“我们在过去十年里看到的表现最好的SaaS企业的净保留率都高于100%,因为它们建立了一种计量业务,随着业务规模的扩大,向客户销售的产品更多。”

按照国际惯例,顶级SaaS公司的NRR都非常高,Snowflake是行业最高的162%;UiPath是145%,也处于最高水平;Slack为125%,大企业和SMB各一半;Smartsheet为123%。

从这个角度来推算有赞用户的留存量,2020年付费商户为97158家,2021留存在8.84万家,大约在91%。

微盟的统计口径则有所不同,侧重于讲述“发展大客户”,例如,其在表述智慧零售板块带来的现金流方面,就列举了江南布衣、Columbia、蒙牛NIUBAY、雨润、立邦等品牌,并且透露,智慧零售板块目前支付商户数为6126名,品牌商户数达1003家,品牌商户每用户平均订单收入为23.4万元人民币。

有赞在本季财报中也透露,其“在报告周期内,服务单个商家的平均销售额也创造新高,超过110万元。”但通过以往的公开信息得知,有赞的付费商家中,超过一半的年销售额小于3.6万元(2021年5月报道),且中国中小企业的寿命平均不过3年,美国能做到8年,日本则是12年。

大客户战略

大客户战略,应该是SaaS公司下一步应该抓住的盈利密码。

以HCM领域的代表北森为例,自创立之初也在服务小客户,走免费的路线,围绕这个客群,北森做的产品几乎是标品。但到了2014年,北森组队到国外去考察一番后,便开启了“大客户战略”。

有关这场考察,当时的媒体描述为:北森首先考察SaaS应该做大客户还是小客户,得到的答案是,做小客户在提升ARR和续约率等方面都面临比大客户更高的挑战,而绝大多数成功的SaaS公司都是从大客户切入的;其次是能不能做免费,得到的答案是否定的,免费SaaS在美国并没有成功的案例。

反观有赞和微盟,也应该对大客户的价值心知肚明。

微盟这轮财报打出的“营收牌”,也正是“大客战略”。有赞何尝不是呢?它在2018年迎来一个大客户——快手,在今年3月29日,有赞创始人白鸦发布的公开信中,就复盘了这一过程:

“作为一路帮助快手启动和尝试直播电商的第三方服务商,有赞伴随着快手电商的增长得到了意外的新业务增长,最多时候我们占据了快手接近一半的商家和交易额。”

快手开启电商业务之初,技术和工具都依赖于快手这样的第三方工具,后来,电商业务成为其直播打赏之后的下一个利润点,便通过自建的方式,完善其交易系统、工具等。

总之,当快手羽翼丰满之际,开启了断链行为,最早在2021年11月,快手便对有赞和魔筷执行了第三方断链操作,据悉,魔筷还属于快手所投资的公司。

那次断链直接导致了当期有赞对GMV的预期下调10%~15%。在本次财报发布上,有赞也特别强调了非快手渠道的增长,“除快手渠道外的GMV在2021年保持稳健增长,同比增长约30%。”

快手断链,其实值得引发SaaS公司的思考,同样是服务大客户,以什么样的方式去进行,才有不被替代的“危险”?

其实,服务大客户后,产品结构也应该有所调整,以北森为例,自2014年的那次调研,决定转型服务大客户后,北森的产品便从“标品”变为“定制化”和“一体化”的改变,有赞对快手提供的服务,基本上还属于工具类,可能有定制化,但应该没那么深入。

“研发投入”是否被滥用?

微盟在公布亏损理由时,用了“加大研发投入”这个理由,经调整的毛利润表现为15.17亿元,净亏损为5.66亿元。

这里面有两个巨额花费:一是研发投入,2021年,微盟投入7.75亿元,其中包括新商业操作系统WOS、建设运营中台等战略项目总投入达到6.82亿元;二是2021年及以前,对于向心云和海鼎的战略并购。

收购方面,2021年,11月10日,微盟花费2.2亿,取得向心云51.89%的股权,2020年11月6日,以5.6亿收购便利店的零售信息服务公司海鼎,收购完成后,海鼎成为微盟的附属公司。

公开资料显示,微盟的WOS耗时两年,在其功能的描述上,WOS为一种商业操作系统,本质是去中心化的平台,“以中大型商家为代表的企业,除了使用标准化SaaS产品,往往还有定制化需求,而定制化开发的效率相对较低,成本较高,标准化产品又难以扩展”。

在近期的一些报道中,就有媒体对一些公司在发财报时,频繁使用“研发投入”提出了质疑,“研发投入过大,影响到利润,甚至给企业的现金状况、生存状况造成严重负担,这样的研发投入需要审慎”,反之,“主业稳定的情形下,为新增长进行研发投入”才算健康的状态。

微盟属于哪一类呢?

【公司背景】

- 2012年11月27日,口袋通(有赞前身)成立,创始人为白鸦,来自阿里巴巴。

- 2013年3月,微盟诞生,创始人孙涛勇,来自百度。

(本文作者小新,由新经济沸点原创首发,未经授权,不得转载。)

原创文章,作者:新经济沸点·原创,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。

相关推荐

-

年终奖到手,半数互联网人想离职

00后都不喜欢团建!

-

身边云荣膺“2022年度数字化转型服务奖”

提供全场景全方位的数字共享服务。

-

接盘Tik Tok的为什么是微软?

不得不卖。

-

长租公寓频暴雷,它还是一门好生意吗?

脱离野蛮生长。

-

那些睡不着的年轻人

睡眠经济。

-

后疫情时代,世界复苏的“铁三角”

创业、女性和数字化。

-

研究生的“铺盖”也开始“卷”了

扩招。

-

嗅觉AI:为减少食物浪费出点力

“气味指纹”

-

泡泡玛特的今天,是卡游的明天?

奥特曼卡收割小学生。

-

4S店大撤退

“躺着赚钱”的时代已经结束。