- 作者:Daniel Zipser(泽沛达),麦肯锡亚洲消费品与零售业务负责人

在今年一季度令人振奋的开局后,第二季度和第三季度的消费数据证实了许多业内人士已经接受的事实:中国消费市场两位数增长的时代已经结束。

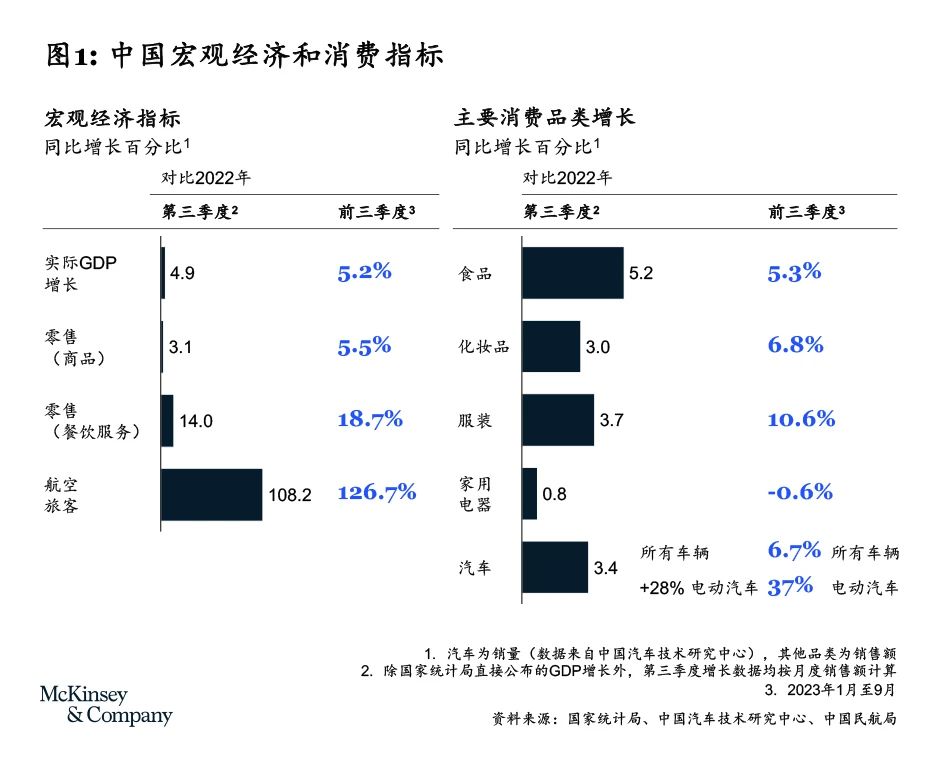

2023年第三季度商品零售额同比仅增长3%,今年的“双十一”销售额同比仅增长2%。对比受疫情影响低迷的2022年第三季度,这种增长放缓出现在各大品类,包括化妆品(同比3%)、服装(同比4%)和家用电器(同比0.8%)等。2023年10月份社会消费品零售总额增长7.6%,令人欣喜。但目前没有明确的迹象表明,这一趋势将在近期逆转(见图1)。

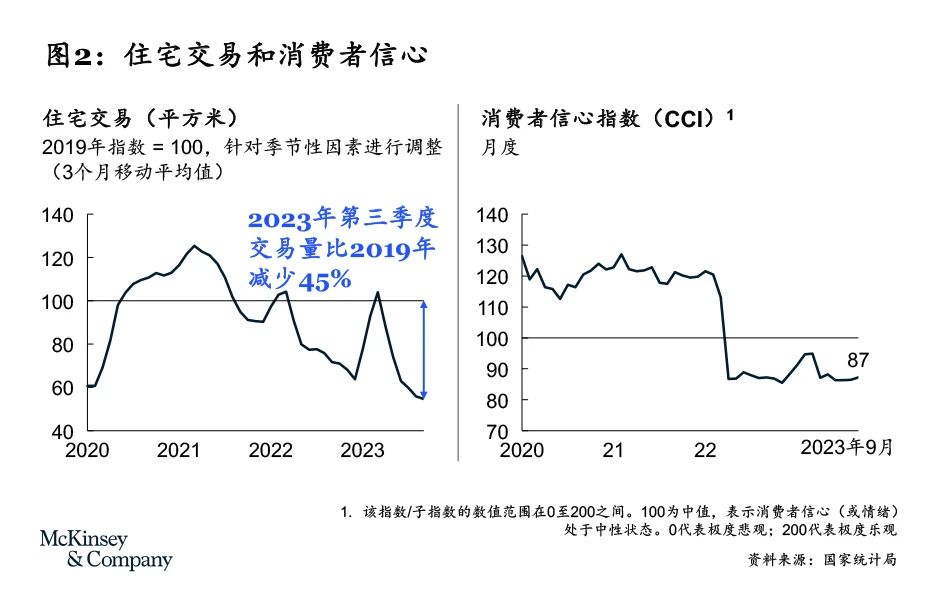

今年早些时候,消费者信心呈现初步复苏迹象,此后便止步不前,从4月以来一直在历史最低水平附近徘徊。其中的影响因素包括住宅交易(曾经的财富支柱)大幅下跌、出口下滑,以及对地缘政治紧张局势的担忧(见图2)。

尽管城镇调查失业率为5%,且可支配收入在2023年按照每年6%的速度增长,但消费者对支出(尤其是房产)仍持谨慎态度。家庭储蓄率仍高于疫情前的水平,2023年前三季度为34%,2019年为30%。2020年以来储蓄增加了53万亿元人民币,相当于每个消费者的银行账户里多了3.8万元人民币的“支出额度”,但仍无充分迹象表明这些钱将用于消费。

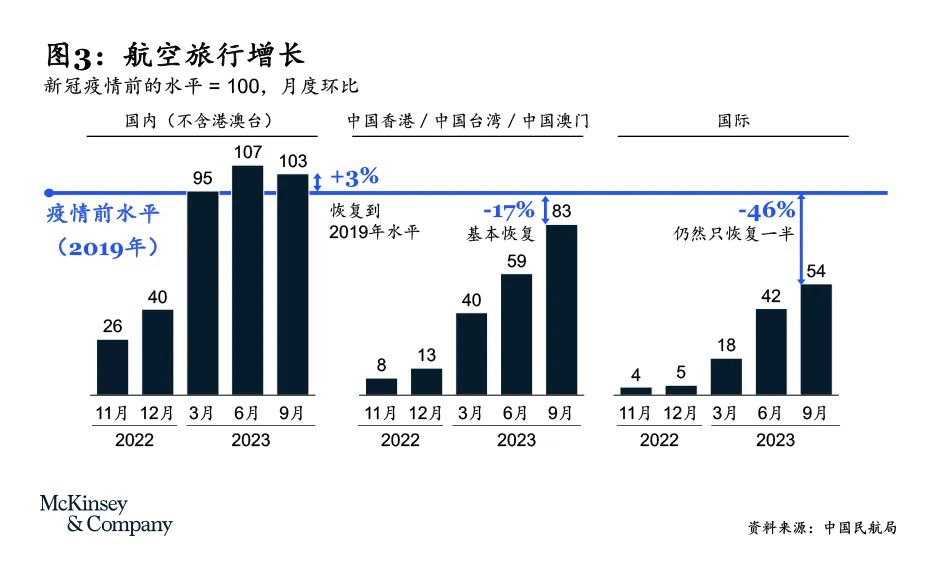

然而,服务业是个明显的例外,尤其是旅游业和娱乐业。疫情之后,人们拾回了对出行及餐饮社交的热情(在麦肯锡最新的ConsumerWise【1】中国消费者调查中,这两个行业的增速名列前茅)。餐饮收入从年初至今强劲增长19%,第三季度同比增长14%。这种高增长的部分原因在于,一是去年对比基准较低;二是消费者在餐饮和旅行方面的支出增加。

国内旅游已回升并超过2019年水平,前往港澳台的游客已接近疫情前水平(9月已达2019年水平的83%)。国际旅行仍维持在2019年水平的一半左右,主要归因于签证限制和高昂的机票价格。从商品消费向服务消费的转变预计将持续至2024年(见图3)。

双十一的风向标

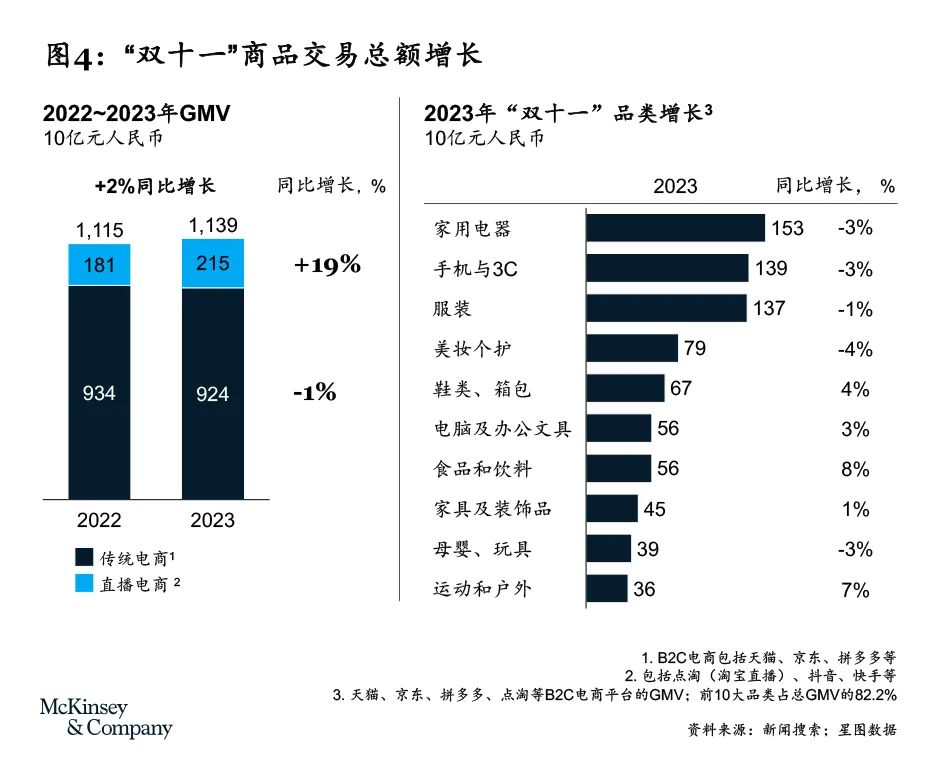

“双十一”作为全球最大的购物节,具有风向标式的审视意义。尽管今年GMV(商品交易总额)仅比去年小幅增长2%,但全平台GMV总额仍达到惊人的1.1万亿元人民币,超过了一些经济体的整体年消费额。关于中国消费者行为,这场规模庞大的消费活动无疑提供了宝贵洞见:

- 2022年“双十一”交易规模与2021年持平,在折扣和促销的驱动下,2023年增长仅2%,主要品牌的平均售价总额较2022年均有所下滑。出现增长的品类与全年观察到的趋势一致,包括鞋类、食品饮料以及运动户外。相比去年,家电、美容及个人护理首次出现显著下降。

- 直播带货趋势持续上行。“双十一”期间,传统电商略有下滑,直播电商则大幅增长约20%,贡献了总GMV的20%。这一增长趋势贯穿2023年,并得到了平台的推广扶持。各大平台在流量扶持和产品补贴方面进行了大量投入,仅快手一家便提供了20亿元的商品补贴和180亿元的流量扶持。在排名前58位的天猫/淘宝直播间(每个GMV均超过1亿元人民币)中,超六成为店播而非KOL达人带货,说明如今的品牌比以往更加认可直播这条销售渠道。我们预计该领域将迎来更多创新,品牌方在策略上将更加关注内容本身,而非折扣,并将探索如何更好地利用线下门店。

- 高端品牌表现持续良好,诸多品牌在“双十一”期间收获了更多份额。我们观察到,由于大促活动、消费者转向价格更低的平台或购买小包装产品等原因,高端品牌的平均售价有所下滑,该趋势与全年保持一致。例如,“天猫”的头部护肤品牌在“双十一”期间的平均售价较前一年有所下降,这种趋势在其他品类中也很明显(见图4)。

不断拉大的业绩差距

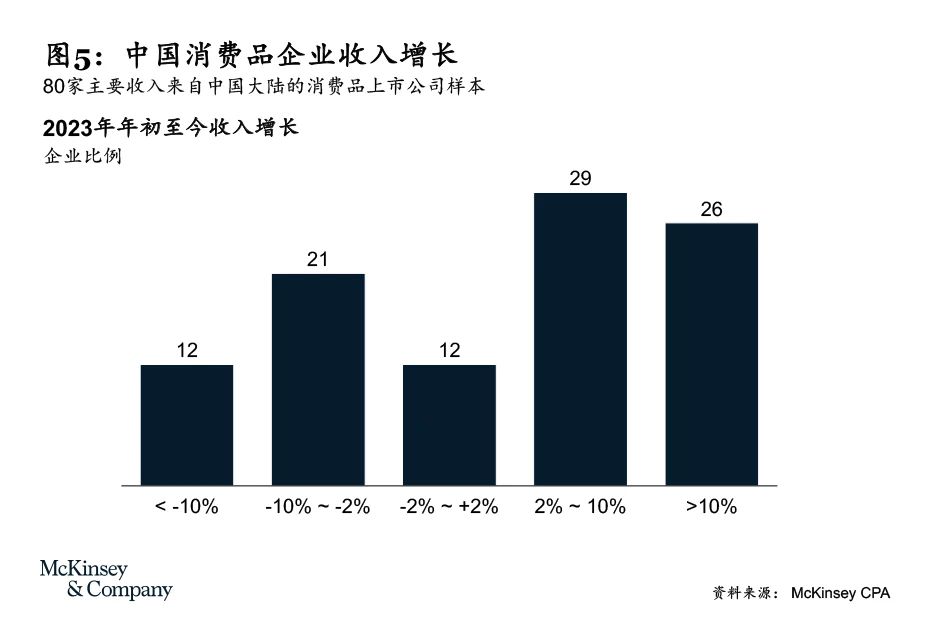

我们分析了80家主要收入来自中国大陆的领先上市消费品企业,大多为中国本土公司,还包括少数剥离了中国业务的跨国公司。这些公司跨越各行各业,业绩水平也不尽相同。通过分析,我们发现虽然整体增长趋势趋于低个位数,但这些公司之间存在巨大差异。

其中,今年四分之一的公司已实现了两位数增长,12%的公司出现了两位数下滑。品牌发布和商业模式创新似乎是成功的关键,当然还包括对市场变化及消费者动态的快速捕捉和敏捷反应。

业绩差异也可归因于行业差异。例如,餐饮和零售药房的表现普遍优于线下零售。而在某一具体行业内,高业绩和低业绩公司之间的差距也在拉大。随着消费者需求增速放缓,我们预计公司业绩差距将进一步拉大。优质的产品、卓越的品牌,以及在市场变化面前积极洞察、快速反应,这些特质将持续构成关键的成功指标(见图5)。

依然谨慎,依然乐观

这些现状和趋势对未来意味着什么?可以说,谨慎乐观将依然是中国消费的“主旋律”。中国经济正向消费型驱动稳步转型。今年,包括商品和服务在内的零售业预计将增长5%,未来几年也有望实现类似涨幅。考虑到中国庞大的市场规模,这意味着未来5年零售额将增加10万亿元人民币。长远看,该增长将使中国成为全球最大的单一增长市场,增量规模相当于今天印度、印尼和韩国零售额的总和。

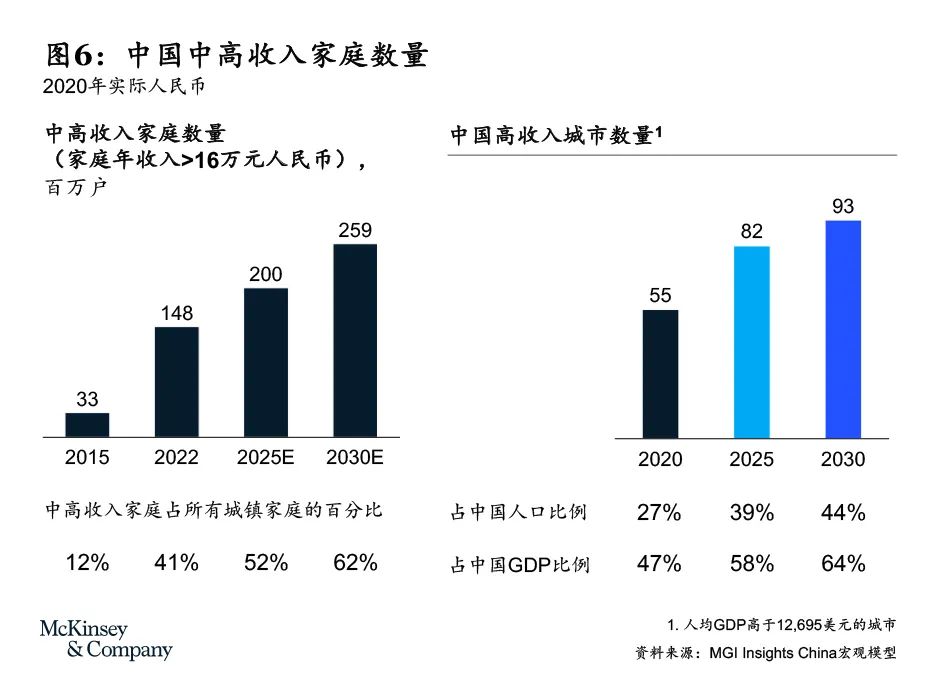

虽然复苏可能慢于预期,且消费者信心或将影响未来数月的增长率,但中国市场的长期前景依然强劲。根据麦肯锡全球研究院(MGI)的模拟分析,2025年中高收入和高收入家庭的数量有望达到2亿户,2030年有望达到2.6亿户。2025年,高收入城市的数量预计将达到82个,到2030年预计将达到93个。不断推进的城市化和逐步推高的收入水平有望在中长期持续拉动消费增长(见图6)。

注释:

【1】更多关于ConsumerWise的信息,请参见:https://www.mckinsey.com/industries/consumer-packaged-goods/how-we-help-clients/consumerwise

(本文转载自公号麦肯锡,点此到达原文。)

本文来自投稿,不代表新经济沸点立场。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。